Het net gonst: steeds vaker verschijnen er Tweets, Facebookberichten en blogs in de sociale media waarin wordt gesteld dat vaccinatieschade en vaccinatiedoden niet worden vergoed door verzekeringsmaatschappijen omdat vaccinatie een “experimentele therapie” is die mensen op eigen houtje doen en verzekeringsmaatschappijen dus ook niet betalen. Als u de relevante zoektermen invoert, zult u in feite alleen maar artikelen vinden die dit ten stelligste ontkennen en het afdoen als nepnieuws dat de wereld in wordt geslingerd door kwaadaardige, rechtse vaccinatie-tegenstanders en Querdenkern [Dwarsdenkers]. Maar zo eenvoudig is het, ook al is het bewijs moeilijk te vinden, schrijft Nikki Vogt.

Veel factcheckers komen in het geweer en verwerpen dit nieuws. Alles is volledig vals en ongegrond. Interessant: de verklaringen hierover zijn opmerkelijk goed geformuleerd en zeggen juist NIET dat de verzekeringsmaatschappijen aansprakelijk zijn. Een voorbeeld is de “factcheck” van het persbureau AFP van maart 2021:

“Honderden gebruikers op Facebook en duizenden op Telegram deelden half maart een claim van de vaccinkritische ‘Corona Investigative Committee’. Vaccinaties zouden volgens deze commissie leiden tot problemen met levensverzekeringen, aldus een video van het zelfbenoemde comité. In een interview met AFP ontkennen zowel de Duitse Verzekeringsbond (GDV) en de grootste Duitse levensverzekeraars als de Bond van Duitse Verzekerden (BdV) en de leerstoel verzekeringsrecht aan de universiteit van Frankfurt en Düsseldorf dat er op dit moment nadelen zijn voor levensverzekeringspolishouders als gevolg van vaccinaties.”

“Op dit moment geen nadelen” … dat is geen belofte van vaste-uitkeringsregelingen en zo loopt het door het hele verslag. Diverse overkoepelende organisaties en specifieke verzekeringsmaatschappijen worden gevraagd. Ze verspreiden allemaal goede vibraties, maar gebruiken verdachte formuleringen:

Christian Ponzel, woordvoerder van de Duitse verzekeringssector:

“Voor zover wij weten, zijn er voor gevaccineerden geen problemen bij het afsluiten of uitbetalen van een levensverzekering.”

Bianca Boss, woordvoerster van de Vereniging van Verzekerden:

“Er zijn in het recente verleden waarschijnlijk individuele gevallen geweest waarbij de aanvraag werd afgewezen bij het afsluiten van een arbeidsongeschiktheidsverzekering en er sprake was van een coronaziekte. Wij zijn niet op de hoogte van een opeenhoping van gevallen, vooral niet op het gebied van levensverzekeringen. Bovendien moet de verzekerde bij het sluiten van een levensverzekeringspolis de vragen in de aanvraag naar waarheid beantwoorden. Dit omvat ook de vraag over medische behandelingen, die ook een vaccinatie kunnen omvatten. Maar verzekeraars lijken hier ook verschillend mee om te gaan.”

Nogmaals, geen duidelijke garanties.

Het hoofd levensverzekeringscommunicatie van Allianz, Franz Billinger, begint te filosoferen over de verschillende uitkeringsdoelstellingen van verschillende verzekeringspolissen, en zegt dan:

“Voor dergelijke levensverzekeringen op termijn is er een duidelijk antwoord: als vaccinaties in het algemeen, en dus ook de Corona-vaccinatie in het bijzonder, wettelijk zijn toegestaan, zijn er voor gevaccineerden geen fundamentele problemen met eventuele uitbetalingen of uitkeringen, en ook geen problemen bij het afsluiten van een levensverzekering op termijn”.

Ja, dank u, Herr Billinger. Dat betekent: ALS de Corona vaccinatie “wettelijk toegestaan” is. Dat zou het knelpunt kunnen zijn. De vaccinaties zijn voorwaardelijk goedgekeurd. Wat betekent dat? Het enige waar hij duidelijk over is, is: “De alliantie zal ook uitbetalen als iemand ervoor kiest zich niet te laten vaccineren en vervolgens aan Corona overlijdt.”

AFP heeft ook navraag gedaan bij het Instituut voor Verzekeringsrecht van de Goethe Universiteit in Frankfurt. Prof. Manfred Wandt is de voorzitter van het instituut. Ook hij spreidt vertrouwen, wijst de advocaat Reiner Füllmich af, maar zegt:

“Volgens § 158 VVG zijn dergelijke risicovolle omstandigheden alleen relevant in het geval van een zogenaamde risicowijziging, die bij het sluiten van de overeenkomst uitdrukkelijk als “aanzienlijke risicovolle omstandigheid” moet zijn overeengekomen. Bijvoorbeeld in een niet-roken tarief, het later opnemen van roken,” legde Wandt uit. “Ik vermoed dat de verzekeringspraktijk tot op heden geen Covid-vaccinatiegerelateerde afspraken in polissen heeft opgenomen, en hopelijk zal dit nooit nodig zijn vanwege de beoogde effectiviteit van vaccinaties.”

Aha? “Zal hopelijk nooit nodig zijn vanwege de beoogde effectiviteit.” Een onbetwistbare belofte klinkt anders.

De hier bedoelde 43e uitzending van de Corona Investigative Committee, waarin de internationale advocaat Dr. Reiner Füllmich zegt “Eerste levensverzekeringsmaatschappijen weigeren uitbetaling na vaccinatie!” is uiteraard geblokkeerd op YouTube, maar is hier op Odyssey te vinden.

Ook Prof. Dirk Looschelders, leerstoel privaatrechtelijk verzekeringsrecht aan de Universiteit van Düsseldorf, drukt zich met vastberadenheid dubbelzinnigheid uit:

“Om welke reden het overlijden zich voordoet, doet er in wezen niet toe. Een uitzondering geldt alleen in geval van zelfmoord (§ 161 VVG),” schrijft Looschelders.

En dat is waar het hefboomeffect ligt. Naar verluidt heeft een rechtbank in Frankrijk dit punt voor haar beslissing gehanteerd toen zij een levensverzekeringsmaatschappij in het gelijk stelde die een polis niet wilde uitkeren omdat de persoon die aantoonbaar aan de inenting was overleden, dus vrijwillig had deelgenomen aan een medisch experiment, wat neerkwam op zelfmoord.

Een concrete aanwijzing dat, in tegenstelling tot alle ontkenningen, een Franse rechtbank wel degelijk op deze wijze uitspraak heeft gedaan in een zaak van sterfte door vaccinatie: Het Facebookbericht van advocaat Carlo Alberto Brusa, die het proces voor de familie voerde.

“Unser Mitteleuropa” schrijft:

“Een rijke, bejaarde Parijse zakenman uit Versailles, die vele levensverzekeringen (ter waarde van miljoenen) heeft afgesloten ten behoeve van zijn kinderen en kleinkinderen, overlijdt aan de gevolgen van een Covid-vaccinatie (niet betwist door artsen of zijn levensverzekeraars). Maar dan komt de rechtershamer: de verzekeringsmaatschappij keert de premie niet uit omdat de overledene bij de Coronavaccinatie op eigen risico heeft gehandeld”.

Uit het vonnis van de rechtbank, citeert de site:

“De bijwerkingen van het experimentele vaccin zijn gepubliceerd en de overledene kon niet beweren daarvan niet op de hoogte te zijn geweest toen hij vrijwillig de inenting nam. Er is geen wet of mandaat in Frankrijk die hem dwong het vaccin te nemen. Daarom is zijn dood in wezen zelfmoord.”

Wat, zoals we weten, altijd uitgesloten is in de verzekeringspolis.

Hetzelfde gebeurt op dit moment in de VS. OneAmerica is een grote levensverzekeringsmaatschappij in Indianapolis. De CEO van het bedrijf, Scott Davison, heeft zojuist bekendgemaakt dat uit de stortvloed van uitbetalingsclaims voor levensverzekeringen als gevolg van het overlijden van de verzekerde blijkt dat steeds meer Amerikanen in de werkende leeftijd tussen 18 en 64 jaar plotseling in ongekende aantallen overlijden. De heer Davidson meldt dat consequent alle levensverzekeringsmaatschappijen (niet alleen “OneAmerica”) het sterftecijfer met 40% (!) zien stijgen:

“Om u een idee te geven van hoe erg dit is, een drie-sigma scenario, of een eens in de 200 jaar catastrofe, zou gelijk staan aan een toename van 10% ten opzichte van vóór de pandemie. Daarom is een toename van 40% (in sterftecijfer) gewoon ongekend.”

Om duidelijk te zijn: dit zijn geen covid-sterfgevallen. Het zijn sterfgevallen als gevolg van ziekten die door het vaccin zijn veroorzaakt. Ook een wetenschappelijke studie bevestigt dit enorme sterfteoverschot in de VS.

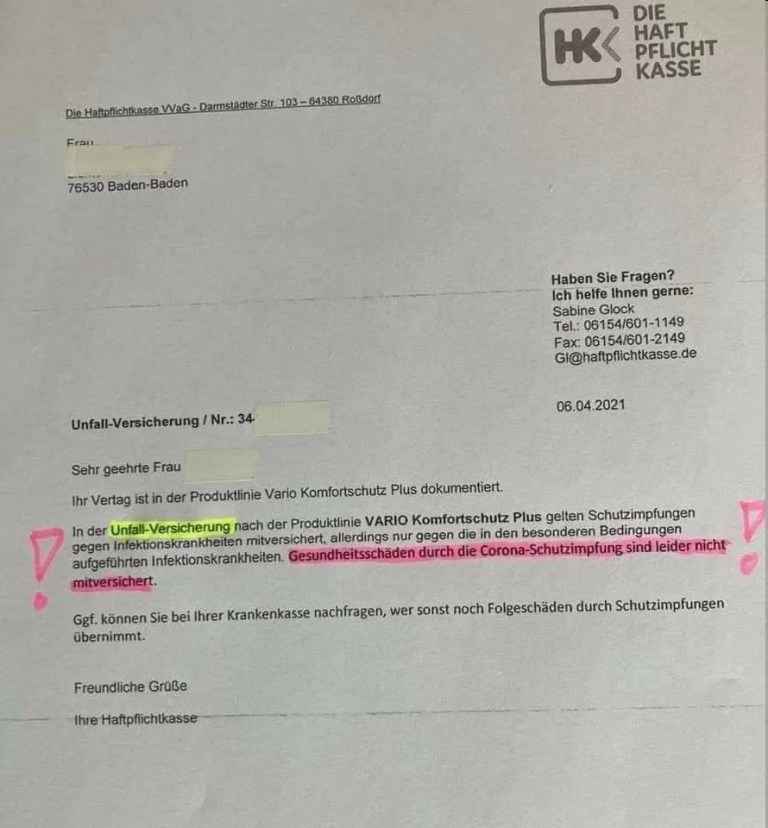

En zo meldt de website van Principia Scientific uit de VS glashelder dat sterfgevallen door het Corona-vaccin daar niet door de levensverzekering worden gedekt. Zelfs bij nieuwe aanvragen voor levensverzekeringen stellen verzekeringsmaatschappijen vragen of men positief is getest op Corona, in zelfgekozen isolement verkeert, symptomen heeft of in contact is geweest met mensen die besmet zijn met Corona. Deze vragen werden reeds in maart 2021 gesteld. Het zal niet lang meer duren voor we brieven online zien verschijnen over deze kwestie.

Ondanks alle toezeggingen van de verzekeringsmaatschappijen, zijn deze er al:

Dit is in het geheel niet verrassend en was eigenlijk vanaf het begin duidelijk. Aangezien de farmaceutische reuzen die het vaccin produceren zich door de regeringen van elke aansprakelijkheid hebben laten ontheffen, wordt nu verondersteld dat de staat ingrijpt. Normaal gesproken is de veroorzaker, de fabrikant, aansprakelijk. De fabrikant is nu vrijgesteld van elke aansprakelijkheid. Dus de staat heeft zich verplicht.

De Bayerische Rundfunk schrijft eind augustus voorzichtig:

“Terwijl velen wachten op hun COVID-19 vaccinatie, is er een parallelle discussie over mogelijke schade door het vaccin. Op internet circuleren video’s van bibberende gevaccineerden met neurologische schade, en er wordt gesproken over sterfgevallen in verband met de vaccinatie. Sceptici zeggen dat de vaccinatie te snel gaat, dat de vaccins genetisch gemanipuleerd zijn en dat het effect nog niet kan worden beoordeeld. Bovendien zijn de berichten over senioren die ondanks vaccinatie aan Covid-19 zijn overleden verontrustend, omdat de bescherming niet onmiddellijk na de eerste vaccinatiedosis begint.

Fabrikanten, vaccinatoren en politici bevestigen de onwaarschijnlijkheid van vaccinatieschade, zelfs met de COVID-19 vaccinatie. Niettemin spreekt bijvoorbeeld de Vereniging van Verzekerden van een “misselijk gevoel vanwege mogelijke bijwerkingen.”

Wel, wel. Men heeft al een misselijk gevoel in augustus. En dan gaat de BR-bijdrage in op een ander explosief aspect:

“De bewijslast ligt in principe bij de benadeelde partij”

“Wie schadevergoeding wil, draagt de bewijslast, d.w.z. moet aantonen dat de ontstane schade “naar alle waarschijnlijkheid” te wijten is aan de vaccinatie die heeft plaatsgevonden. Of er meer bewijs is voor een oorzakelijk verband tussen vaccinatie en schade dan ertegen, is juist het twistpunt in het dagelijks leven dat voor de rechter kan eindigen.

Vanuit het oogpunt van de benadeelde partij kan dit veel tijd kosten, aangezien de rechtbanken afhankelijk zijn van de mening van deskundigen. Zo hebben de slachtoffers van de zogenaamde “varkensgriepvaccinatie” meer dan 5 jaar moeten wachten op een deskundig advies van het verantwoordelijke Paul Ehrlich Instituut totdat een oorzakelijk verband werd bevestigd”.

En ook hier wordt gezegd dat de staat de slachtoffers van de vaccinatie zal vergoeden. Alleen horen we nauwelijks dat dit tot nu toe is gebeurd. Och, dat kan jaren duren. Enigszins naïef schrijft BR dat de fabrikant ook aansprakelijk is, evenals de vaccineerder. Dat van de fabrikant is niet waar. En eerlijk gezegd, wie kent de naam van de dokter die de naald in zijn bovenarm stak in het inentingscentrum? Bovendien – zelfs indien dit wel het geval zou zijn – is de arts of het personeel van de kliniek alleen aansprakelijk indien de vaccinatie niet zorgvuldig en volgens de stand van de medische wetenschap is uitgevoerd.

“De arts moet bijvoorbeeld ziekten uit het verleden vaststellen die de persoon ongeschikt kunnen maken voor vaccinatie en onmiddellijk vóór de vaccinatie een geschiktheidstest uitvoeren. Bovendien moet hij ook informatie verstrekken over alle risico’s en bijwerkingen in de toekomst.

Daarom waarschuwt het Vereniging van Verzekerden voor de risico’s van onderdekking voor de consument. Omdat het SARSCoV-2-virus in veel verzekeringstarieven niet is opgenomen, is het de moeite waard om de kleine lettertjes te bekijken.”

Valt u iets op, lieve lezer? Wie schuift hier de verantwoordelijkheid door, waarom en aan wie? En wie betaalt uiteindelijk de rekening?

Moet er niet van opkijken, dat de verzekeringen direct nog vaccinplicht opleggen en dat ze de client uitsluiten van zorg van vaccinatieschade ook nog?

Absoluut waar.

Mijn arbeidsongeschiktheidsverzekering keert bij ‘schade, voortvloeiend uit VRIJWILLIGE deelname aan een medisch experiment’ niet uit. Ook levensverzekeringen komen dan te vervallen.

Het hele sleutelwoord zit hem in het woordje VRIJWILLIG.

Zodra het een verplichting wordt zullen de instanties die dit verplicht stellen dan ook volledig verantwoordelijk en aansprakelijk blijven. (Èn moeten rennen voor hun leven)

Dus: Zij de lusten… en wij de eeuwig voortdurende lasten.

No one rules if no-one obeys.

En dit is precies de reden dat het nooit direct wettelijk verplicht zal worden. Het zal altijd via een omweg zijn.

“Zonder prik mag je hier niet meer werken, dus zoek maar iets anders of haal hem maar even”

Belangrijk om hier een onderscheid te maken tussen levensverzekeringen en arbeidsongeschiktheid en ongevallenverzekeringen (schadeverzekeringen).

Dien een claim in bij BIG PHARMA.

Geld zat toch????

Je kunt natuurlijk al dan niet als nabestaande ook altijd de arts aansprakelijk stellen als die je onvolledig en of onjuist heeft geïnformeerd.

De arts zal dan deze claim neerleggen bij zijn aansprakelijkheidsverzekeraar. Maar ja, roekeloosheid is veelal uitgesloten.

De klant willens en wetens onvolledig of niet juist informeren, lijkt mij behoorlijk roekeloos te zijn.

Dus keert de verzekeraar niets uit, sterker nog, het zal de zaak niet eens verder behandelen zodat de arts zijn passieve rechtsbijstand, zoals dat zo mooi heet, ook kwijt is geraakt. De arts zal dus de advocatenkosten voor eigen rekening moeten nemen naast de schadeloosstelling mocht de aansprakelijkheid door de rechter worden erkend.

Het wordt tijd dat de beroepsgroep de artsen worden aangepakt, juridisch welteverstaan.

Ziekenhuis voor ziekenhuis. Praktijk voor praktijk. Arts voor arts.

En wat gaan de arbeidsongeschiktheidsverzekeraars doen? Er is een veelvoud aan arbeidsongeschiktheid door de wonderprikjes. Hebben zij de geniale ingeving om het uitgekeerde / uit te keren bedrag maar bij de artsen te verhalen, z.g. regresrecht?.

Het gaat nog een boeiende tijd worden in privaatrechtelijke zin.

Man (77) wordt onwel na boosterprik en overlijdt in LUMC: ‘Gewoon doorlopen mensen, niets aan de hand hoor!’

https://www.ninefornews.nl/man-77-wordt-onwel-na-boosterprik-en-overlijdt-in-lumc-gewoon-doorlopen-mensen-niets-aan-de-hand-hoor/

Vraag : voorzien de COVID vaccins in immuniteit ?

Antwoord : alleen voor de fabrikanten !