De afgelopen maanden hebben we allemaal de drang gehoord van Ursula von der Leyen, voorzitter van de Europese Commissie, om vaart te zetten achter de totstandkoming van een spaar- en investeringsunie (SIU). Aanvankelijk gepresenteerd als een instrument om financiële middelen te mobiliseren ten behoeve van de Europese burgers en om de groene en digitale transitie te bevorderen, ligt het meest verontrustende aspect van deze campagne eens te meer in de kritiekloze, passieve en onderdanige aanvaarding van de intenties en beslissingen van de Commissie.

Bij nader inzien is dit echter weer een andere agenda. Hoeveel agenda’s heeft Von der Leyen ons al voorgeschoteld, terwijl de situatie alleen maar verslechtert? Die agenda was bedoeld om de gebruikelijke verdachten te bevoordelen: de meest prominente particuliere en zakelijke belangen (elders “oligarchen” genoemd), zoals altijd ten koste van het algemeen belang, het welzijn van de bevolking en de nationale belangen van veel lidstaten, schrijft Hugo Dionísio.

Om de bedoelingen achter deze SIU volledig te begrijpen, moeten we eerst begrijpen wat het is. In theorie wordt de SIU gepresenteerd als: “een initiatief dat tot doel heeft de financiële markten van de lidstaten te integreren om investeringen, economische groei en financiële stabiliteit te stimuleren.” In dit kader is de SIU ogenschijnlijk bedoeld om “burgers en bedrijven” gemakkelijker toegang te geven tot grensoverschrijdende financiële producten en tegelijkertijd langetermijnsparen en -investeringen te bevorderen. Een wonder, inderdaad. In de EU staat een enorme hoeveelheid geld op termijndeposito’s (10 biljoen euro) en nog meer in openbare, onderlinge en associatieve fondsen, waarvan de bijdragen zouden kunnen worden omgeleid naar andere soorten oplossingen, waarbij begunstigden worden gelokt met het sirenegezang van gemakkelijk geld uit durfkapitaal.

Volgens de Europese Commissie zou deze unie de mogelijkheden voor langetermijnsparen kunnen verbeteren, producten zoals individuele pensioenregelingen (PEPP’s) kunnen stimuleren en “duurzame” beleggingsfondsen kunnen bevorderen die gekoppeld zijn aan de energie- en klimaatagenda’s van de EU. Al deze fondsen zijn particulier, precies zoals die mensen het willen. Een fundamenteel kenmerk van elke EU-agenda is dat de staat wordt gedegradeerd tot een ondergeschikte, minimalistische rol – behalve als het gaat om het betalen van de rekening.

Deze unie beoogt ook bredere en meer geïntegreerde mechanismen voor beleggersbescherming te creëren, ogenschijnlijk door de transparantie en regulering te versterken om ervoor te zorgen dat financiële producten veilig en geschikt zijn voor risicoprofielen. Ten slotte zal dit geaggregeerde, gemobiliseerde en circulerende kapitaal zogenaamd de bedrijfsfinanciering bevorderen, waardoor SME’s (Small and medium enterprises) in theorie gemakkelijker toegang krijgen tot alternatieve financieringsbronnen zoals crowdfunding en kapitaalmarkten. SME’s worden altijd als rechtvaardiging gebruikt, maar zijn uiteindelijk zelden de uiteindelijke begunstigden van deze voorstellen.

Er zijn al maatregelen gepland, zoals het eerder genoemde PEPP (Pan-European Personal Pension Product), een particulier pensioenproduct dat in de hele EU kan worden aangeboden, zonder de last van de intergenerationele solidariteit die kenmerkend is voor openbare pensioenstelsels; de herziening van de wetgeving om de bescherming van beleggers en de markttransparantie; de regulering van fintech en crowdfunding (technologische financierings- en publieke fondsenwervingsplatforms zoals Patreon), waarbij geharmoniseerde regels voor collaboratieve financieringsplatforms worden gecreëerd; en de invoering van fiscale stimuleringsmaatregelen door de lidstaten om sparen en investeren te stimuleren. Dit alles belooft een grotere productdiversificatie en meer “investeringsoplossingen”, hogere financiële rendementen (aangezien er in theorie meer concurrentie zal zijn) en meer veiligheid, aangezien gemeenschappelijke regels zogenaamd het risico op fraude en financiële malversaties verminderen.

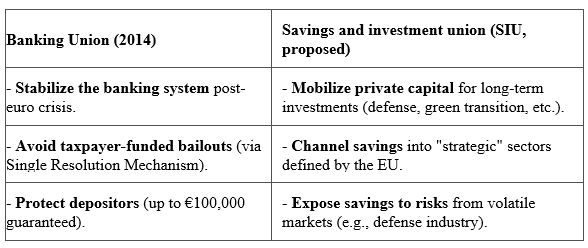

Vergis u niet: de spaar- en investeringsunie is geen onderdeel van de bankenunie. Nee, de SIU is hooguit een aanvulling daarop. De SIU en de bankenunie van de EU hebben hetzelfde doel, namelijk de integratie van de financiële markten, maar verschillen in reikwijdte, mechanismen en risico’s.

Laten we hun doelstellingen eens vergelijken:

De bankenunie streefde naar gecentraliseerd toezicht (ECB), gemeenschappelijke regels voor bankfaillissementen en een focus op financiële stabiliteit. De SIU daarentegen wil spaargeld en investeringen naar risicovolle sectoren trekken door financiële producten te harmoniseren, fiscale prikkels voor grensoverschrijdende investeringen te geven en meer aandacht te besteden aan winstgevendheid en “strategische prioriteiten” zoals defensie en de groene transitie.

Zoals het gezegde luidt: “een ezel stoot zich geen twee keer aan dezelfde steen,” en van de Commissie van Von der Leyen kunnen Europeanen niets anders verwachten dan mooie woorden en messen in de rug. De echte problemen van de SIU liggen in de “bijbehorende risico’s” en “onuitgesproken bedoelingen,”

In tegenstelling tot wat de EU beweerde, beloofde de bankenunie, die in 2014 als reactie op de eurocrisis werd gelanceerd, ook meer concurrentie, stabiliteit en bescherming van deposito’s. In de praktijk heeft zij echter alleen maar de dominantie van de grote banken versterkt en de diversiteit van de Europese financiële sector verminderd – het tegenovergestelde van wat was beloofd.

De concentratie in het bankwezen nam toe, aangewakkerd door een golf van fusies en overnames. In Spanje daalde het aantal banken van 55 in 2008 tot 10 in 2023. In Duitsland verloren regionale banken (Landesbanken) hun relevantie ten opzichte van giganten als Deutsche Bank en Commerzbank. In 2023 controleerden de tien grootste banken in de EU ongeveer 70 % van de financiële activa (ECB, 2023). Zoals we kunnen zien, bleek de mythe van “too big to fail” niet te kloppen en als de grootste banken failliet gaan, zullen de staten hen nog steeds moeten redden.

Door deze kapitaalconcentratie – de bankenunie zou beter “bankenconcentratie-unie” kunnen heten – nam de concurrentie af en profiteerden grote banken van de nieuwe regels, terwijl kleine instellingen te maken kregen met hogere regelgevingskosten en grotere moeilijkheden om op transnationale schaal te concurreren. Het resultaat is dagelijks voelbaar in onze portemonnee: hogere kosten voor klanten, minder kredietmogelijkheden voor SME’s en minder financiële innovatie. Precies het tegenovergestelde van wat was beloofd. Een déjà vu van de privatiseringsprocessen in Portugal en Europa.

De waarheid is dat, net als alle EU-regelgeving, ook de bankenunie alleen de grote spelers heeft bevoordeeld. Het zwaardere en complexere regelgevingskader (bijvoorbeeld Bazel III) vereist middelen die alleen grote banken ter beschikking staan. De ECB houdt alleen toezicht op de grote banken en laat de kleinere banken onder de nationale autoriteiten vallen, waardoor asymmetrieën ontstaan, bijvoorbeeld bij de toegang tot krediet. De grootste banken kunnen zichzelf financieren (soms tegen negatieve tarieven) via de ECB, terwijl kleine banken zich tegen hogere tarieven moeten financieren. Kapitaalconcentratie leidde tot concentratie van politieke macht en lobbyvermogen, waardoor de kloof tussen groot en klein, rijk en arm verder werd vergroot.

Het is dan ook niet meer dan logisch dat hetzelfde zal gebeuren met de SIU. Beide initiatieven weerspiegelen een problematische logica: de bankenunie heeft de risico’s van het bankwezen gesocialiseerd (met strenge regels voor banken maar zonder schuldmutualisatie), wat heeft geleid tot wat we nu “socialisme voor de rijken en kapitalisme voor de armen” kunnen noemen, een moderne versie van de middeleeuwse “zonde van de hebzucht,” die alleen de armen trof omdat de rijken al rijk waren.

De SIU daarentegen heeft tot doel de financiering van politieke projecten (zoals defensie) te socialiseren en de risico’s naar de burgers over te hevelen. Met andere woorden, socialisme voor banken en grote klanten was niet genoeg – nu gaat de EU zich richten op socialisme voor grote financiële fondsen. De bedoeling is duidelijk en weerspiegelt de onderdanige, passieve en volgzame houding van de lidstaten en hun leiders.

Als de bankenunie, met al haar neoliberale implicaties, een financiële crisis nodig had als rechtvaardiging, dan heeft de SIU dat niet eens nodig. De consensus voor oorlog is zo diep dat zelfs externe propaganda tekortschoot, met de oorlog in Oekraïne als voldoende rechtvaardiging.

De grote winnaars van de SIU zullen de grote vermogensbeheerders (BlackRock, Allianz) zijn, die de nieuwe spaarmarkten zullen domineren. Gestandaardiseerde producten (zoals PEPP) zullen wereldspelers bevoordelen, niet kleine beleggers, waardoor de risico’s worden afgewenteld op burgers, werknemers en hun gezinnen, terwijl de winsten naar de financiële elite vloeien, net zoals bij de bankenunie.

Het resultaat is simpel: meer centralisatie en bijgevolg minder financiële democratie, waardoor de toch al enorme en groeiende kloof tussen arm en rijk nog verder wordt vergroot. De waarheid is dat elke keer dat Von der Leyen een van haar “besluiten” ondertekent, onze inkomens dalen, onze levensomstandigheden verslechteren en de luie oligarchie die parasiteert op de Europese groei jaar na jaar dikker wordt.

Net zoals de bankenunie er niet in geslaagd is een gediversifieerd en concurrerend systeem tot stand te brengen, maar in plaats daarvan de macht van de grote banken heeft vergroot, gaat de SIU hetzelfde lot tegemoet. Als de EU geen grenzen stelt aan kapitaalconcentratie en marktaandeel en geen echte garanties eist voor kleine spaarders (wat de intentie om de aangekondigde 800 miljard euro aan te trekken zou beperken), zal “financiële integratie” niets meer zijn dan een eufemisme voor meer particuliere controle over het geld van de Europese burgers.

Is het de moeite waard om te vertrouwen op een structuur die in de praktijk altijd ten goede komt aan dezelfde reuzen?

Deze vraag krijgt een andere dimensie als we bedenken dat BlackRock, de Amerikaanse vermogensbeheerder, een van de grootste begunstigden – en meest prominente promotors – van deze unie zal zijn. De banden tussen de Duitse bondskanselier Friedrich Merz en dit bedrijf zijn allesbehalve toevallig, net zoals het geen toeval is dat Von der Leyen, eveneens Duits, zo resoluut aandringt op nog een fiasco.

En tot overmaat van ramp heeft dit alles neokoloniale trekjes. Het is niet genoeg dat we onze defensie, energiestrategie en academische wereld aan de VS hebben overgedragen – nu gaan we hen ook nog eens de schamele spaargelden van Europese werknemers geven.

Maar laat u niet misleiden door te denken dat de potentiële schade van de SIU daar ophoudt. Op het eerste gezicht lijkt het idee van een SIU aantrekkelijk: de spaargelden van Europeanen centraliseren en beheren, zodat ze kunnen worden geïnvesteerd in strategische projecten zoals groene infrastructuur, innovatieve technologie en andere prioritaire gebieden. Als we echter kijken naar wie de belangrijkste voorstanders van dit initiatief zijn en wat de recente trends in het Europese economische beleid zijn, beseffen we dat dit project alle ingrediënten heeft om onze levensomstandigheden verder te verslechteren en de deur open te zetten voor de wreedheid die al heerst in de VS, waar de arbeidersklasse is geconditioneerd tot het kinderlijke geloof dat hun stabiliteit afhangt van een of andere vorm van “passief inkomen” en een zogenaamde “financiële geletterdheid” die concurreert met die van de eigenaars van het systeem. Na de VS is het nu tijd om agressief in te zetten op de inkomens van werknemers die bedoeld zijn voor solidaire vangnetten.

Het is geen toeval dat de aankondiging van de SIU ook komt te midden van toenemende druk om historisch publieke of mutualistische sectoren te privatiseren. Van staatspensioenfondsen tot socialezekerheidsstelsels en onderlinge verzekeraars, er is een duidelijke trend om activa en verantwoordelijkheden over te hevelen van de publieke naar de private sector. Dit proces, vaak vermomd als ‘modernisering’, ’transparantie’, ‘rationaliteit’ of ‘efficiëntie’, holt de sociale rechten rechtstreeks uit en vergroot de ongelijkheid. Vergelijk maar eens het rendement van een openbaar pensioenstelsel met dat van een particulier stelsel om te begrijpen waarom grote bedrijven het eerste aanvallen. Er gaat veel geld naar de “verkeerde handen”, moeten ze denken.

Zoals we zullen zien, zullen na de invoering van de SIU de dringende roep om “hervorming van de sociale zekerheid”, de noodzaak om “iedereen zijn pensioen te laten kiezen” en de demografische noodsituatie die “hervorming van het pensioenstelsel” vereist, volgen. Dit alles voor één ding en één ding alleen: het verminderen van de middelen die aan de sociale zekerheid worden toegewezen en het verhogen van de middelen die beschikbaar zijn voor financiële producten van de SIU – met andere woorden, voor BlackRock en vrienden. De druk op centristische liberale, sociaal-liberale, sociaal-democratische of reactionair-conservatieve regeringen zal absoluut brutaal zijn en vrijwel zeker leiden tot de rechtvaardiging dat “de EU ons hiertoe heeft gedwongen”.

In de achterhaalde 18e-eeuwse theorie doet de onzichtbare hand wonderen. Door de spaargelden van Europese burgers in een uniform systeem te concentreren, zouden regeringen en financiële instellingen toegang krijgen tot enorme middelen die momenteel verspreid zijn over nationale of regionale systemen. In een volledig onevenwichtig, bevooroordeeld en scheefgetrokken systeem zullen deze middelen echter in handen komen van grote financiële conglomeraten en bedrijven, die ze zullen gebruiken om hun belangen te financieren.

Een duidelijk voorbeeld van deze dynamiek is wat er in verschillende Europese landen met de pensioenfondsen is gebeurd. In de jaren negentig en 2000 hebben veel staten individuele kapitalisatiemodellen ingevoerd, waarbij een deel van de verantwoordelijkheden van de staat werd overgedragen aan particuliere fondsen, ook om kapitaal vrij te maken voor investeringen, althans zo werd beweerd. Het resultaat was hogere beheerskosten, minder transparantie en in sommige gevallen de ineenstorting van systemen die ooit robuust en op solidariteit gebaseerd waren. De SIU zal dit model op continentale schaal repliceren, waardoor de transformatie van publieke systemen naar mechanismen die door de financiële markten worden gecontroleerd, in een stroomversnelling komt. Gezien wat we vandaag weten, kunnen we niet langer beweren dat dit niet de bedoeling is.

Bovendien roept het voorstel twijfels op over het vermogen om gelijkheid en sociale rechtvaardigheid te waarborgen. Wie beslist waar het geld wordt geïnvesteerd? Krijgen projecten die rechtstreeks ten goede komen aan de burgers, zoals betaalbare huisvesting of openbare gezondheidszorg, voorrang, of worden grote industriële en financiële conglomeraten bevoordeeld? Recente ervaringen tonen aan dat kapitaal zonder strenge en democratische regulering de neiging heeft om naar de hoogste winsten te vloeien, ongeacht de werkelijke behoeften van de bevolking.

De financiering van militarisme is de andere kant van de medaille en vormt een van de sterkste politieke argumenten voor het voorstel. Naast alle reeds genoemde systemische en politieke risico’s, zal het ook het gevaar van militaire confrontaties vergroten. Wat denken we dat mensen als Merz, von der Leyen of Macron zullen doen als ze tot de tanden bewapend zijn? Als de plundering van de arbeidersklasse eenmaal voltooid is, waar zal dan het volgende plunderproject worden gericht?

De EU staat voor een bekend dilemma: hoe kan zij enorme investeringen in defensie financieren zonder de begrotingsregels (zoals het stabiliteits- en groeipact) te overtreden? Hier komt de SIU om de hoek kijken! Het mobiliseren van particulier kapitaal, het faciliteren van langetermijninvesteringen in strategische sectoren zoals defensie via gespecialiseerde investeringsfondsen (bijvoorbeeld fondsen voor kritieke infrastructuur of technologie voor tweeërlei gebruik); het uitgeven van aangepaste groene/sociale obligaties (zoals “defensieobligaties” voor duurzame energiezekerheid en militaire projecten); of het stimuleren van institutioneel sparen, waarbij een deel van de pensioenspaargelden (PEPP) of pensioenfondsen wordt besteed aan defensiemiddelen met een passend risicoprofiel – er zijn tal van strategieën die kunnen worden gebruikt om de nodige middelen aan te trekken.

Een andere optie in het kader van de SIU is de oprichting van een “defensiekapitaalmarkt”, waarbij de regels worden geharmoniseerd om beursintroducties, kapitaalverhogingen of de uitgifte van schuldpapier door defensiebedrijven te vergemakkelijken. Ten slotte zouden fiscale belemmeringen kunnen worden verminderd – sommige landen belasten investeringen in wapens, maar voor Europese projecten zouden uitzonderingen kunnen worden gemaakt, waardoor particuliere investeringen in defensiegerelateerde producten aantrekkelijker worden door een lagere belastingdruk. Met andere woorden, de Europese belastingbetalers zullen uit eigen zak moeten betalen om het steeds grotere risico van oorlog het hoofd te bieden.

Momenteel wordt het Europees Defensiefonds (EDF) gefinancierd uit de EU-begroting, maar de reikwijdte ervan is beperkt. Met een meer geïntegreerde monetaire unie zouden strategieën op basis van publiek-private partnerschappen kunnen worden uitgevoerd, zoals de uitgifte van door defensie gedekte obligaties door investeringsbanken (zoals de EIB). Wat nooit is gedaan voor huisvesting of spoorwegen, zal nu wel worden gedaan voor oorlog, waarbij de nodige royalties altijd voor particuliere belangen worden gereserveerd. Ideeën als crowdfunding voor defensie, waarbij kleine beleggers worden aangetrokken voor de veelgeprezen cyberbeveiliging of start-ups op het gebied van drones, die later door grote bedrijven worden opgekocht, zijn een andere mogelijkheid die deze mensen voor ogen hebben. Zoals we zien, opent de SIU een wereld van mogelijkheden, die geen van alle ten goede komen aan de Europese bevolking.

Dit scenario is niet louter speculatie. Het feit is dat het SIU-voorstel expliciet financiering van de defensiesector omvat op een moment dat de EU inzet op een nieuwe herbewapeningscyclus en de oprichting van een versterkt Europees Defensiefonds. Het Draghi-verslag, dat ten grondslag ligt aan een deel van dit initiatief (het maakte deel uit van het mandaat), noemt defensie een prioritair gebied voor het aantrekken van Europees particulier kapitaal. De SIU maakt dus niet alleen de omleiding van spaargelden naar de militaire sector mogelijk, maar zou ook burgers ongewild medeplichtig kunnen maken aan de versterking van het Europese militair-industriële complex onder het voorwendsel van een beter rendement op hun spaargeld.

Een ander gevolg van deze exploitatie zal zijn dat middelen die anders naar prioritaire sociale sectoren zouden gaan, worden omgeleid, waardoor een militaristische mentaliteit die de vrede en internationale samenwerking bedreigt, verder wordt versterkt. Concreet zal dit elke reële kans op begrip tussen de EU en de Russische Federatie met tientallen jaren vertragen – als het de situatie niet nog erger maakt.

De Europese Commissie benadrukt dat deelname van burgers altijd vrijwillig zal zijn en dat er geen plannen zijn voor enige vorm van confiscatie van spaargelden. Institutionele druk om beleggingen te “diversifiëren” en de belofte van hogere rendementen kunnen er in de praktijk echter toe leiden dat traditionele spaaropties worden gemarginaliseerd en Europese burgers worden gedwongen om te kiezen voor financiële producten die aansluiten bij de strategische doelstellingen van Brussel. Achter de retoriek van vrije keuze gaat dus een ingrijpende hervorming schuil van de rol van de verzorgingsstaat en het lot van de spaargelden van de bevolking.

Terwijl “veiligheid” en “defensie” worden aangeprezen, wordt de verwoestende impact van militarisme op gemeenschappen, zowel binnen als buiten Europa, veronachtzaamd. Middelen die zouden kunnen worden gebruikt om armoede, sociale uitsluiting en de klimaatcrisis te bestrijden, worden in plaats daarvan verspild aan wapens en oorlogstechnologieën.

Gezien dit scenario is het dringend noodzakelijk om de ware aard van de spaar- en investeringsunie in twijfel te trekken en ons te verzetten tegen de tenuitvoerlegging ervan. Niets is gevaarlijker dan het samenvoegen van zakelijke hebzucht en de adrenaline van oorlog. Wanneer het grootkapitaal overschakelt van profiteren van oorlog naar investeren in oorlog, zijn we allemaal in gevaar.

De door Ursula von der Leyen aangekondigde spaar- en investeringsunie is niet alleen een technische of financiële kwestie, maar een fundamentele politieke keuze over de toekomst van Europa en zijn volkeren. Als deze weg wordt gevolgd, zullen we in de toekomst allemaal niet meer zijn dan voetvolk in een permanente oorlogseconomie.

Hoe vaak moeten Europese burgers nog worden verrast door dezelfde fouten?

Copyright © 2025 vertaling door Frontnieuws. Toestemming tot gehele of gedeeltelijke herdruk wordt graag verleend, mits volledige creditering en een directe link worden gegeven.

Volg Frontnieuws op 𝕏 Volg Frontnieuws op Telegram

t’Ja als je maar zoveel inzicht hebt – dan kun je het ook niet gebruiken …

Het alsof je een dief de sleutels van de kluis geeft !

Ik zou graag willen weten wat Ursula wil ?

Een wapen industrie,

Wapens maken om te verkopen aan landen die zin hebben in een oorlog ?

Of een Oorlogsindustrie,

Zodat wij jaren c.q. eeuwen oorlogen gaan voeren .!

Want als je een Oorlogsindustrie hebt,

HEB JE OORLOGEN NODIG.!, anders verroesten die wapens.!

En als je wapens maakt en wil verkopen, heb je klanten nodig die oorlog voeren..!!

Bijvoorbeeld, Israhel dat dan met onze wapens Genocide bedrijven tegen Palestijnen ?

Of gaan we weer OUDERWETS elkaar hier in Europa bevechten ?

Ursula, WAT IS UW BEDOELING, A.U.B. ???

Oprecht! april 27, 2025 Bij 17:03

…. haar eigen zakken vullen.

Hoe, dat maakt niet uit, ze wordt ingefluisterd en ze voert alleen maar uit.

Het gaat wel snel achteruit in Europa.

Nog niet zo lang geleden hadden we het over de oorlog in Ukraine; Ja we zouden HELMEN EN SCHERFVESTEN leveren.

Hoelang is dit geleden….. …???

Nu spreken we over een OORLOGSINDUSTRIE van 800 MILJARD!

Ben ik nou gek of gaat er iets goed mis in Brussel.

Toch maar snel een bankrekening openen in Zwitserland!

Ook de middelen voor het bestrijden van de klimaatcrisis, zoals genoemd in het bovenstaande artikel, is verspilling.

Het wordt tijd om de mens weer op de 1e plaats te zetten ipv oorlog en klimaat.

Rotten apples deciding to depopulise the world, and now far too many financial thieving rotten apples at the helm.